이 기사는

2024년 09월 19일 15:09 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자] ABL생명보험이 운영자금 확보를 위해 2000억원 규모 회사채를 발행한다. 지난해 사채 발행 당시 수요예측에서 전액 미매각 사태가 발생했던 바 있어 이번 수요예측 흥행 여부에 시장의 관심이 쏠린다.

(사진=금융감독원 전자공시시스템)

19일 금융감독원 전자공시시스템에 따르면 ABL생명은 20일 오전 9시부터 오후 4시까지 제3회차 무기명식 이권부 무보증 후순위사채 발행을 위한 수요예측을 진행한다.

발행을 앞둔 회사채는 오는 2034년 9월30일 만기를 앞둔 10년물 채권이다. 모집총액은 2000억원 규모로, 수요예측 결과에 따라 3000억원 이하 범위에서 변경될 수 있다. 공모희망금리는 연 5.40~6.00%로 제시했다.

앞서 지난해에도 ABL생명은 운영자금 확보를 위한 10년물 무보증후순위사채를 발행한 바 있다. 당초 700억원 규모로 발행예정이던 사채는 600억원 증액된 1300억원으로 발행됐다. 수요예측에서는 전액 미매각됐지만, 한국투자증권이 인수금액의 0.30%를 대가로 총액을 인수했다. 발행금리는 공모희망금리 연 6.00~6.60%의 최상단인 6.60%로 결정됐다.

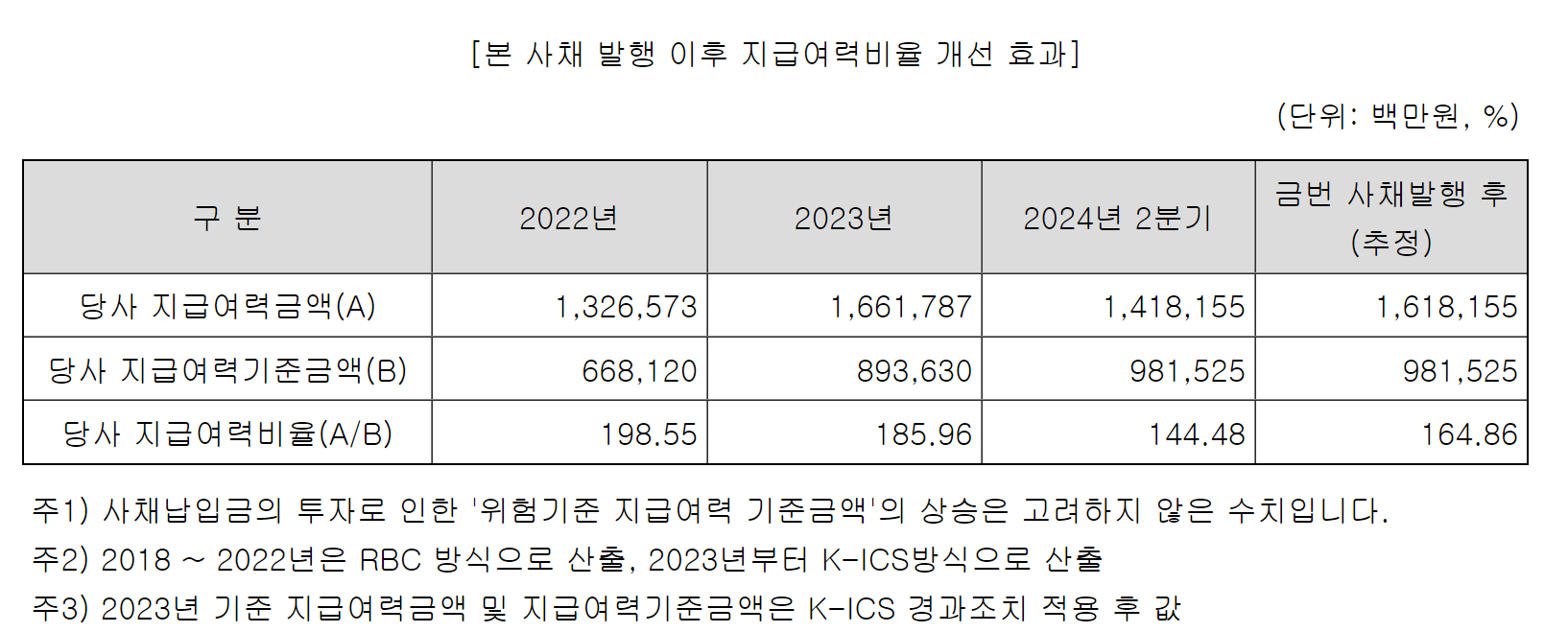

ABL생명이 이처럼 회사채 발행에 집중하는 이유는 자금 확충을 통해 지급여력비율을 끌어올리기 위함으로 풀이된다. 올해 2분기 기준 ABL생명의 지급여력비율(K-ICS)은 144.48%로 이번 사채를 발행하고 나면 지급여력비율은 164.86%로 20.38%포인트 개선된다. ABL생명은 지급여력비율 개선을 통해 금융환경 변화 등 각종 리스크 요인에 대비하고, 영업경쟁력을 확보해 재도약의 기반을 공고히한다는 계획이다.

한국신용평가와 한국기업평가는 ABL생명의 신용등급을 A0(긍정적)으로 평가하고 있다. 지난해 사채 발행 당시 평과결과등급이 A0(안정적)이었던 것 대비 개선됐다.

올해 8월28일

우리금융지주(316140)가 다자보험그룹(Dajia Insurance Group Co., Ltd.)이 보유한 ABL생명의 지분 100%를 매수하는 주식매매계약(SPA)을 체결한 결과다. 한국신용평가는 ABL생명이 우리금융그룹의 자회사로 편입 시, 계열의 유사시 지원 가능성이 인정돼 상향검토(Watchlist)에 등록했다. 향후 대주주 적격성 심사와 인수대금 납입 등 인수 절차를 모니터링 하고, 계열 지원가능성을 검토해 최종적으로 신용등급에 반영할 예정이다.

(사진=금융감독원 전자공시시스템)

다만 여전히 K-ICS 체제에서 자본적정성 개선이 필요한 상황이다. 저조한 보험이익으로 인해 열위한 수익성이 이어지고 있어 이익잉여금 누적이 미흡하고 대주주의 지원가능성이 높지 않아서다. 금리민감도 높은 보험부채 구성으로 인해 자본적정성 관리 부담도 상존한다.

앞서 올해 3월 말에도 KICS비율은 경과조치 전 114.3%, 경과조치 후 160.6%로 업계 평균(경과조치 전 200.0%, 경과조치 후 216.8%)을 하회했다. 지난 2022년까지 RBC비율은 양호하게 관리돼 왔으나, K-ICS에서는 보험계약의 전체 만기에 걸친 금리위험액 산정과 신규 보험위험액 추가로 인한 요구자본 증가 등이 주요 부담 요인으로 작용하고 있다.

김선영 한국신용평가 수석애널리스트는 "K-ICS 경과조치를 고려할 때 단기적으로 규제비율 미준수 가능성은 크지 않다"라면서도 "경과조치의 점진적 정상화와 보험부채 할인율에 대한 단계적 규제 강화 등을 감안 시 적극적인 자본적정성 관리가 요구된다"라고 말했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지